さくら:ローンの金利って「固定」と「変動」があるけど、どっちがいいの?

私:不動産投資の場合、“変動”か“5年以下の短期固定”が基本戦略だな。

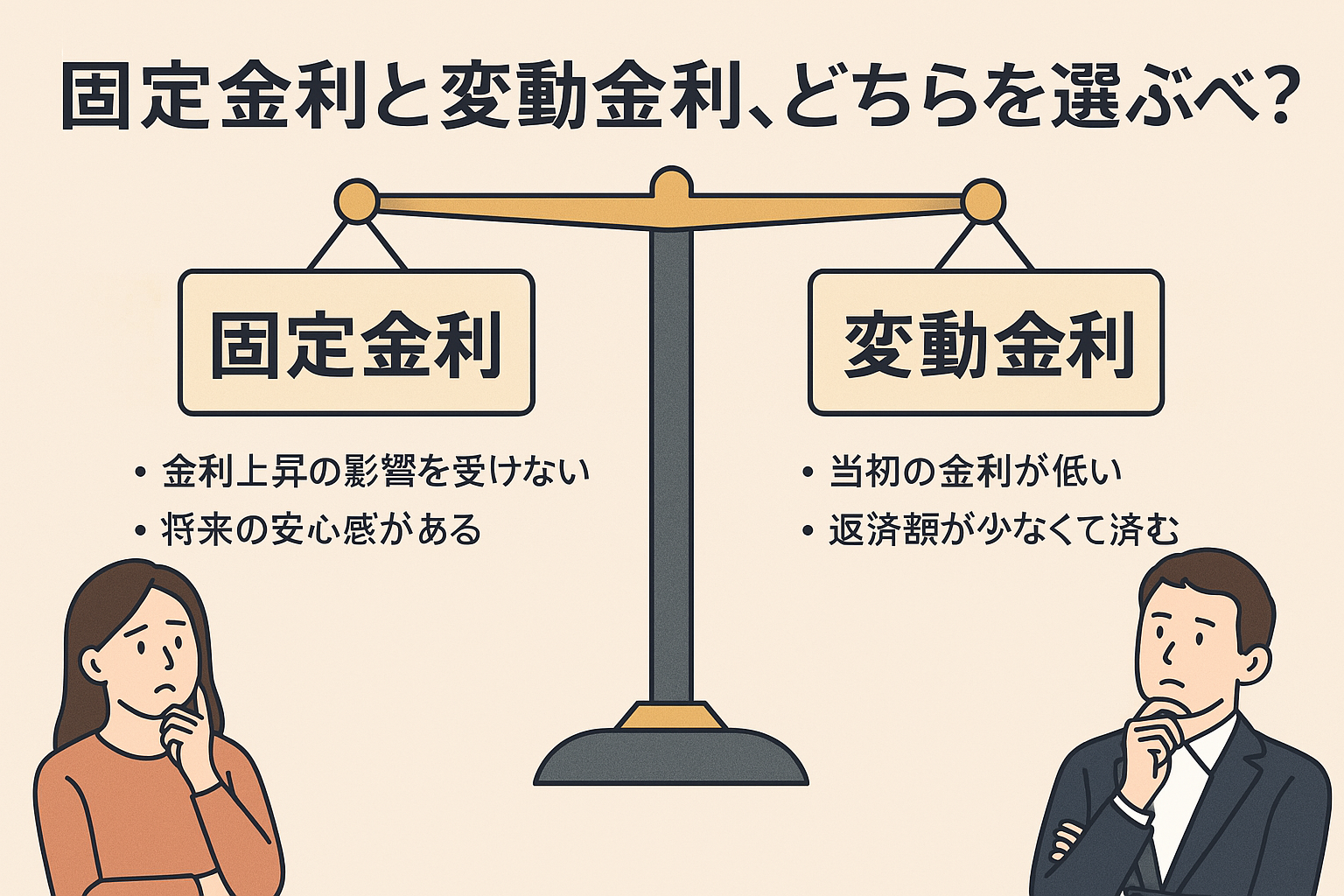

さくら:なんで?固定の方が安心じゃない?

私:たしかに“心理的安心”はあるけど、それ以上に「コスト差」がでかいんだ。

🔄 変動金利のメリット・デメリット

✅ メリット

-

初期の金利が圧倒的に低い(例:0.5~1.0%台)

-

月々の返済額が少ない=キャッシュフローに余裕ができる

-

金利が上がらなければ最も得

⚠️ デメリット

-

金利が将来上昇する可能性あり

-

不安定要素に弱い人には精神的ストレス

私:でも実際、日本は20年以上ほぼ金利が動いてないんだよ。

さくら:なるほど、それなら変動でもアリかも!

📉 固定金利のメリット・デメリット

✅ メリット

-

金利上昇の影響を受けず、返済計画が立てやすい

-

将来の安心感がある

⚠️ デメリット

-

金利が高め(例:1.5~2.5%)

-

金利差でキャッシュフローが圧迫される

-

固定期間終了後に“再設定”が必要な場合も

さくら:安心はあるけど、収益物件だと負担が重くなるんだね…。

私:そう、不動産投資は“攻めの資金繰り”がカギだからね。

💡 基本は「変動 or 短期固定」が王道!

私:結論から言うと、以下の戦略が多くの投資家が取ってる道。

-

✅ 変動金利でスタートし、キャッシュを貯める

-

✅ 将来の金利上昇に備えて、繰り上げ返済 or 固定への切替を視野に入れる

-

✅ もしくは最初から**短期固定(3年・5年)**で様子を見て、再選択

さくら:リスクを読みながら、柔軟に動けるのが大事ってことか〜!

✅ まとめ|金利タイプの選び方

-

✅ 基本は変動金利 or 3〜5年の短期固定でキャッシュ重視

-

✅ 固定金利は「資金に余裕がある人」「金利上昇が気になる人」に向いている

-

✅ 金利上昇に備えて、出口(売却)や繰上返済のプランも準備すべし

さくら:金利って単なる数字だけど、選び方で投資の命運が分かれるね!

私:まさにその通り。金利は“コントロール不能なリスク”、でも“選び方は戦略”だ。