さくら:ねえ、気になる物件見つけたんだけど…銀行で融資おりるかな?

私:ちょっと待った。先に「物件を選ぶ」より、「自分がいくら借りられるか」を知るのが先だよ。

さくら:えっ、そうなの!? なんか順番、逆だったかも…。

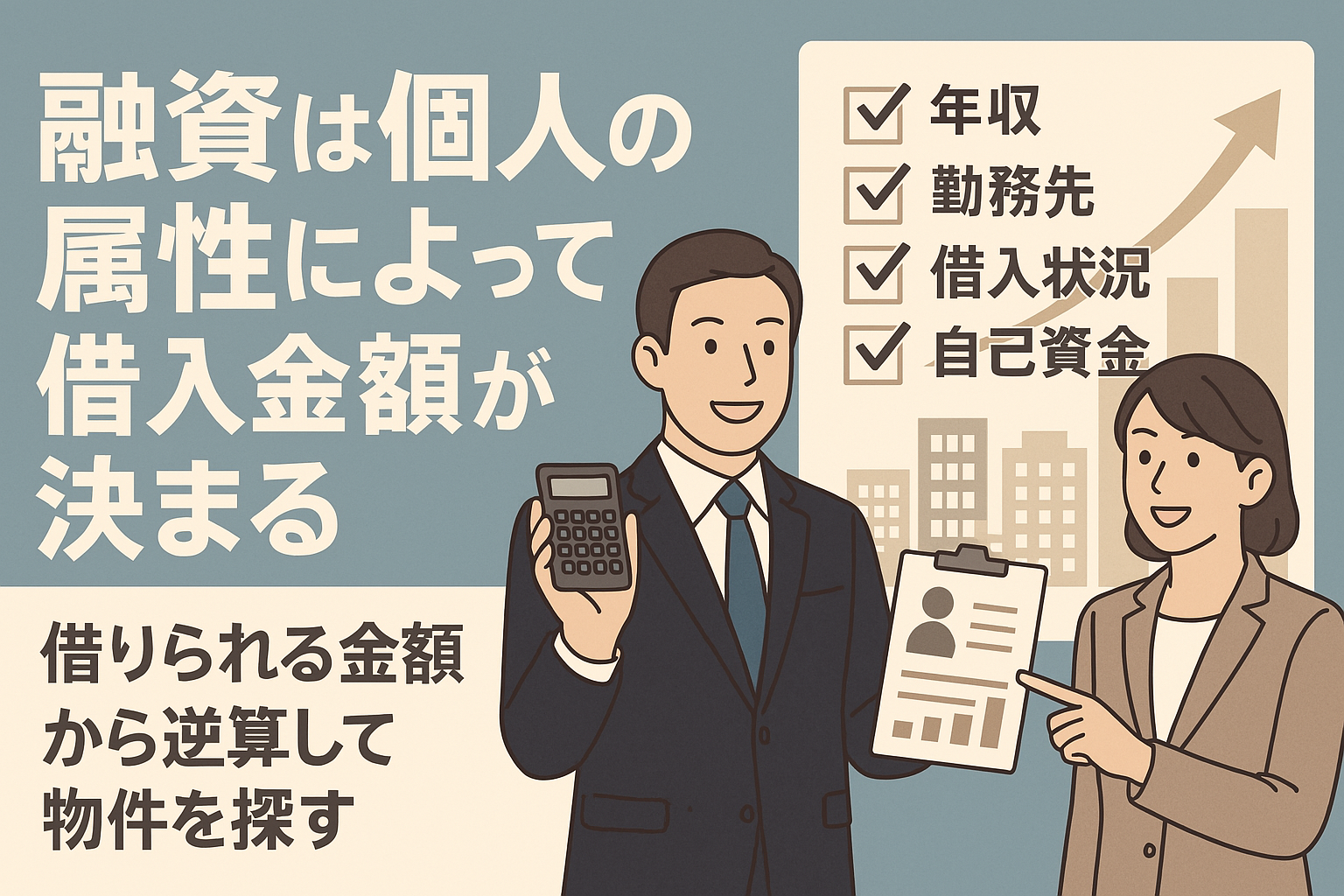

🧠 融資のカギは「個人の属性」

私:融資ってね、基本的には個人の“信用力”で枠が決まるんだ。

✅ 年収

✅ 勤務先や勤続年数

✅ 借入状況(住宅ローン・カードローン)

✅ 自己資金(頭金)

✅ 家族構成、年齢

さくら:なるほど〜。私の属性って…平均的?

私:フリーランスや自営業だと厳しめ、上場企業や公務員は優遇されやすい。

あと、意外と見られるのが**「既存の借金」**。これがあると評価が下がるんだ。

🔄 「借りられる額」から逆算して物件を探す!

さくら:じゃあ、私が借りられる額ってどうやって知るの?

私:簡単に言えば、年収の7〜10倍が目安。でも

🏦 銀行に「事前審査」を申し込めば、正確な融資可能額が出るよ。

さくら:ふむふむ、それで…?

私:その額を元に、

-

頭金+借入額=購入可能な総額

-

その金額で買える物件を絞り込み

-

諸費用(登記・仲介・保険)も忘れずに!

さくら:あっ、物件探しって“夢”だけじゃダメなのね。

私:うん、「買える現実」の中でベストを選ぶのがプロのやり方。

✅ まとめ|融資から逆算する物件選び

-

✅ 自分の属性(収入・職業・信用)を正しく把握

-

✅ 事前審査で「借入可能額」を把握

-

✅ 頭金+借入額で予算を決めて探す

-

✅ 夢よりも“現実に買える”選択が成功への近道

さくら:なんか就活っぽいね。エントリーする前に“自分の市場価値”を知る感じ!

私:その例え、完璧だな(笑)