さくら:物件見つけても、そもそもお金借りられないと意味ないよね?

私:そう。で、融資って実は「どこに、どうアプローチするか」で結果が大きく変わるんだ。

さくら:えっ、みんな同じじゃないの?

私:ところがどっこい。属性によって、攻める銀行が変わるんだよ。

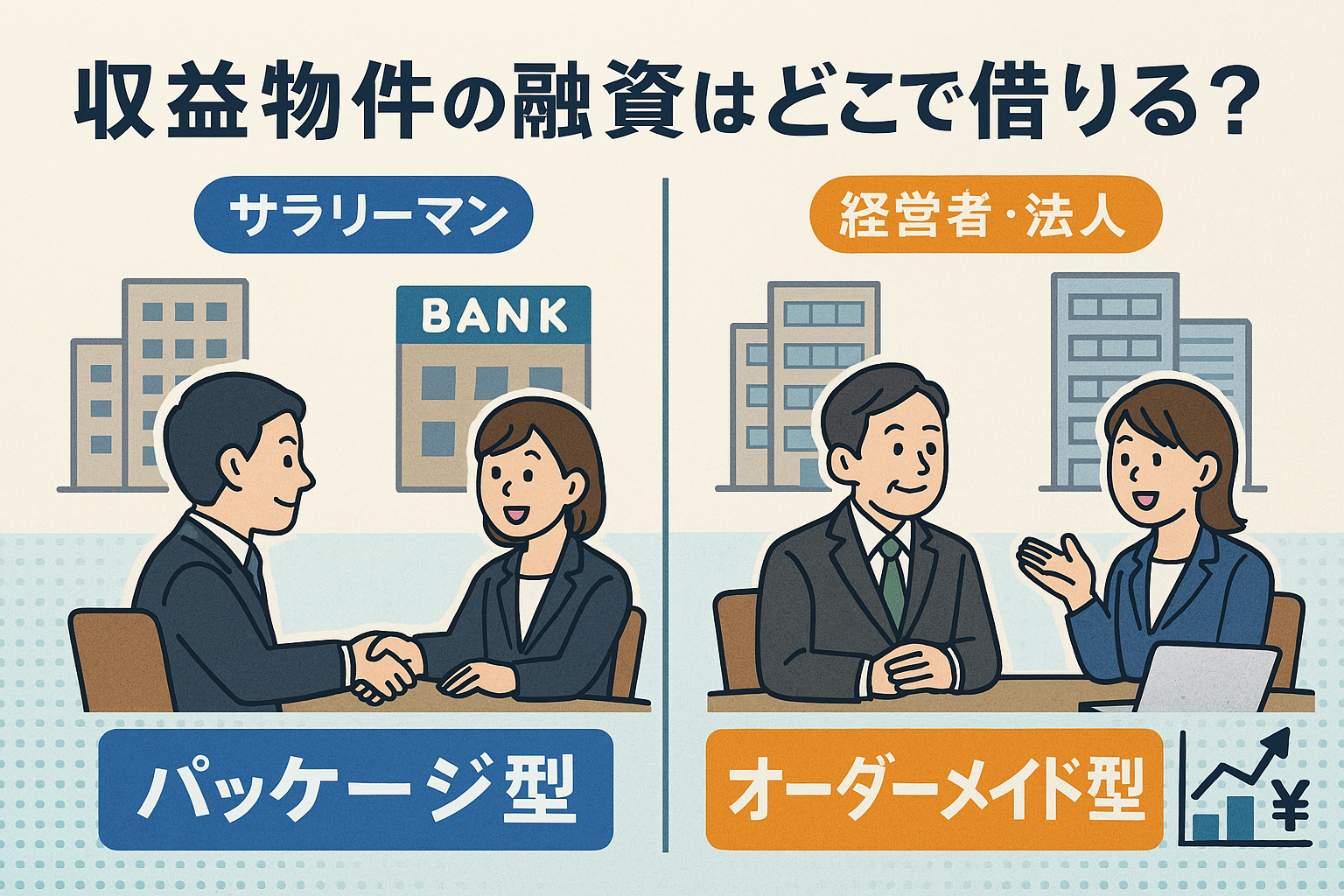

👔 サラリーマン投資家向け|パッケージ型融資

私:たとえば会社員で副業的に始めたいなら、「パッケージ型」融資が多い。

さくら:パッケージ?

私:決まった条件で“テンプレート化”されてる融資のこと。審査が早く、使いやすい。

✅ 使いやすい金融機関:

-

オリックス銀行

-

SBI銀行

-

楽待ローンセンター提携の金融機関

-

ノンバンク(イオン住宅ローンなど)

✅ 特徴:

-

築年数・物件価格・年収などが全て基準化

-

スピード重視、手間が少ない

-

ただし金利はやや高め・自由度は低い

さくら:なるほど、決まった枠に当てはまる人にはラクってことね!

🏢 経営者・法人向け|オーダーメイド型融資

私:逆に、自営業者や法人経営者なら「オーダーメイド型」一択だ。

さくら:なんか特別そう…!

私:物件の収益性・会社の実績・今後の戦略など、総合的に見てもらえる。

交渉次第で金利・期間も変わるんだ。

✅ 使える金融機関:

-

信用金庫(地元密着)

-

地方銀行

-

日本政策金融公庫(自己資金比率高めなら)

-

信用組合や一部の都市銀行

✅ 特徴:

-

金利が低い/融資期間が長い

-

建物の築年数や利回りより「人と事業」を見る

-

提案力・信頼性がモノを言う

さくら:こっちは“プレゼン型”って感じね!自分の信用を語れる人向け!

✅ まとめ|あなたに合う金融機関はどれ?

| 属性 | 融資スタイル | 主な金融機関 | 向いてる人 |

|---|---|---|---|

| サラリーマン | パッケージ型 | オリックス銀行など | 手軽に副業を始めたい人 |

| 経営者・法人 | オーダーメイド型 | 信用金庫・地銀など | 事業拡大・節税も視野に入れる人 |

さくら:どこから借りるかで“戦略”が変わるってことだね。

私:その通り。**「物件探しの前に、融資戦略」**が正解なんだ。